Особенности расчета налога на транспортные средства

Содержание:

- 1 Особенности транспортного налогообложения

- 2 Формула расчета

- 3 Отменят ли дорожный налог в 2018 году

- 4 Вопрос-ответ

- 5 Особенности уплаты

- 6 Льготы федеральные

- 7 Транспортный налог для юридических лиц

- 8 Что такое налог на транспорт

- 9 Ставка транспортного налога на автомобиль в Московской области за 2019 год

- 10 Как рассчитать транспортный налог на автомобиль

Особенности транспортного налогообложения

Статья 362 Налогового кодекса даёт чёткие разъяснения касательно сроков и порядка уплаты транспортного налога. Его исчисление производится налоговыми органами, причём все необходимые сведения должны предоставляться им непосредственно после регистрации ТС в ГИБДД самими же сотрудниками Госавтоинспекции. Оплата производится, когда приходит налог на машину в виде письма с уведомлением.

Статья 362 Налогового кодекса даёт чёткие разъяснения касательно сроков и порядка уплаты транспортного налога. Его исчисление производится налоговыми органами, причём все необходимые сведения должны предоставляться им непосредственно после регистрации ТС в ГИБДД самими же сотрудниками Госавтоинспекции. Оплата производится, когда приходит налог на машину в виде письма с уведомлением.

Так было до 02.05.2014 г. Тем же, кто приобрёл ТС после вступления в силу ФЗ №52, вносящего изменения в соответствующие главы налогового кодекса, информацию в налоговую инспекцию по месту жительства придётся подавать уже самостоятельно. Если этого не сделать, то уведомления приходить не будут, при этом неуплата налога наказывается 20%-м штрафом от суммы задолженности. Сведения в налоговую необходимо предоставить до 31 декабря 2019 года, если ТС было приобретено в мае 2018, т. е. до конца года с истекшим налоговым периодом.

Легко узнать, числится ли в вашей собственности автомобиль, за который должен взиматься транспортный налог, можно на сайте ФНС. Информация является конфиденциальной, поэтому для организации доступа в личный кабинет нужно будет посетить вашу местную налоговую инспекцию, взяв с собой ИНН и паспорт. Там вам вас зарегистрируют в базе и дадут логин и пароль к странице с вашими личными данными.

О том, когда платится транспортный налог, вам беспокоиться не стоит. В разных регионах уведомления заказными письмами владельцам автомобилей могут присылаться в разные сроки, но в большинстве случаев не ранее ноября. То есть налог за 2018 год вы должны будете оплатить после наступления 1 ноября 2019 года. Отправление письма — н/м чем за 30 дней до срока платежа. Налоговый период – 1 год. Если вы владели автомобилем менее года, то сумма будет высчитываться помесячно.

Формула расчета

Рассчитать транспортный налог может каждый налогоплательщик, хоть раз задавшийся этой целью. Для выполнения поставленной задачи необходимо знать формулу для вычисления и значение ее составных частей, чтобы подставить на место каждого собственные показатели.

-

В первую очередь необходимо выяснить, какое количество лошадиных сил имеет ваш автомобиль. Этот показатель разниться для всех наименований, так как каждая машина оснащается мотором с определенной мощностью. Выяснить, сколько «лошадей» у вашего авто можно элементарно. Просто загляните в паспорт технического средства или свидетельство о его регистрации, и узнайте интересующий вас показатель. Искомая единица измерения мощности является актуальной для таких средств передвижения, как:

- автомобили;

- мотоциклы;

- мотороллеры;

- автобусы;

- моторные лодки и т.д.

- Срок владения – еще одна составляющая. Как правило, выплаты налогового сбора за транспорт производятся за уже прошедший налоговый период, который для искомого сбора равен календарным двенадцать месяцам. Если регистрация собственности состоялась на целый годичный период, то в формуле используют единицу, как отображение полностью прошедшего срока. Если же транспорт находится у вас во владении только несколько месяцев (период до года), то срок определяется в виде отношения количества этих месяцев к годичному сроку (12 месяцам).

- Владеть автомобилем может не один человек, а несколько. Если у машины один хозяин, то в формуле используется единица, однако, если хозяев несколько, для каждого из них проводят расчет согласно величине находящейся в собственности доли. Так, если вы владеете половиной машины, то вместо единицы в формулу необходимо поставить величину в 0,5.

- Индивидуальная для каждого региона Российской Федерации ставка определяется законодательно, и именно она участвует в формуле на соответствующем месте. Ознакомиться с величиной, актуальной для субъекта РФ, в котором вы проживаете, можно непосредственно в законодательных актах искомой территориальной единицы.

В нижеследующей таблице вы можете ознакомиться с указанными в НК РФ ставками налогообложения.

Ставки налогообложения из НК РФ

Если вы обнаружили, что регион конкретные ставки не установил, то будут применяться величины, прописанные в Налоговом Кодексе России.

С наступлением 2014 года положения НК РФ, касающиеся налогообложения в области транспорта, претерпели некоторые изменения. Имело место быть установление специализированных коэффициентов для повышения ставок, актуальные для автотранспорта, стоимость которых превышает 3 миллиона единиц российской валюты.

Величины повышающих коэффициентов представлены в таблице.

Таблица 1. Повышающие коэффициенты по транспортному налогу

| Стоимость легкового автомобиля | Размер повышающего коэффициента |

|---|---|

| От 3 до 5 млн рублей до 3 лет с даты выпуска | 1,1 |

| От 5 до 10 млн рублей до 5 лет с даты выпуска | 2 |

| От 10 до 15 млн рублей до 10 лет с даты выпуска | 3 |

| От 15 млн рублей до 20 лет с даты выпуска | 3 |

Формула для расчета налога на «роскошные» автомобили приобретает дополнительный элемент. Она выглядит следующим образом: А*В*С*D*K. Ставка, актуальная для конкретного региона страны, умножается на мощность двигателя (количество лошадиных сил). Затем полученное множество еще раз умножается на показатели срока нахождения транспорта в собственности и величину доли конкретного налогоплательщика, а после производится также умножение на повышающий коэффициент.

Чем большую мощность имеет средство передвижения, тем большая ставка будет использоваться при определении величины налогового отчисления. Из этого следует, что если вы владеете не автомобилем, а мотоциклом или мотороллером, или иным мототранспортом, вы будете выплачивать в государственную казну суммы намного меньшие, чем автомобилисты.

Кроме того, некоторые субъекты Российской Федерации ввели освобождение от выплат по налогу транспорт для следующих категорий средств:

- автомобилей;

- мототранспорта.

Освобождение производится только при условии, что мощность двигателя искомых наименований не превышает установленного законом предела

Отменят ли дорожный налог в 2018 году

Отменят или нет данный взнос, интересует каждого водителя. В действительности существует новый закон, по которому может произойти отмена. Но появятся другие взносы. Так несколько процентов войдут в стоимость топлива, масел и прохождения ТС. Эти новости не очень радуют автовладельцев, так как многим придется дорого заплатить за вождение. А тем, кто только получает допуск к движению, вообще придется заплатить заоблачную цену. И на сегодняшний день налогообложение, как на легковой автомобиль, так и на большегрузные машины действует.

Дорожный налог проверить задолженность по номеру автомобиля или фамилии онлайн бесплатно

Когда человеку нужно знать, сколько он должен государству, не обязательно посещать налоговую, можно узнать это и в режиме онлайн. Проверка осуществляется через портал государственных услуг. Этот сервис имеет всю достоверную информацию и очень редко дает сбои. Вы можете делать проверку по фамилии, по ИНН или по СНИЛС. Как только вам пришлют уведомление, можно не спешить с уплатой, но и не затягивайте, так как штраф за неуплату немаленький. Ведь срок действия платежа начинается через 30 дней после того, как отправлено письмо. Уплата устанавливается местными органами, но не позже 1.10. До этого срока платеж нужно оплатить. Не забывайте, что ставка еще и облагается комиссией, которую тоже нужно уплачивать. Не редкий случай, когда бланк не пришел, поэтому сами проверяйте состояние взноса.

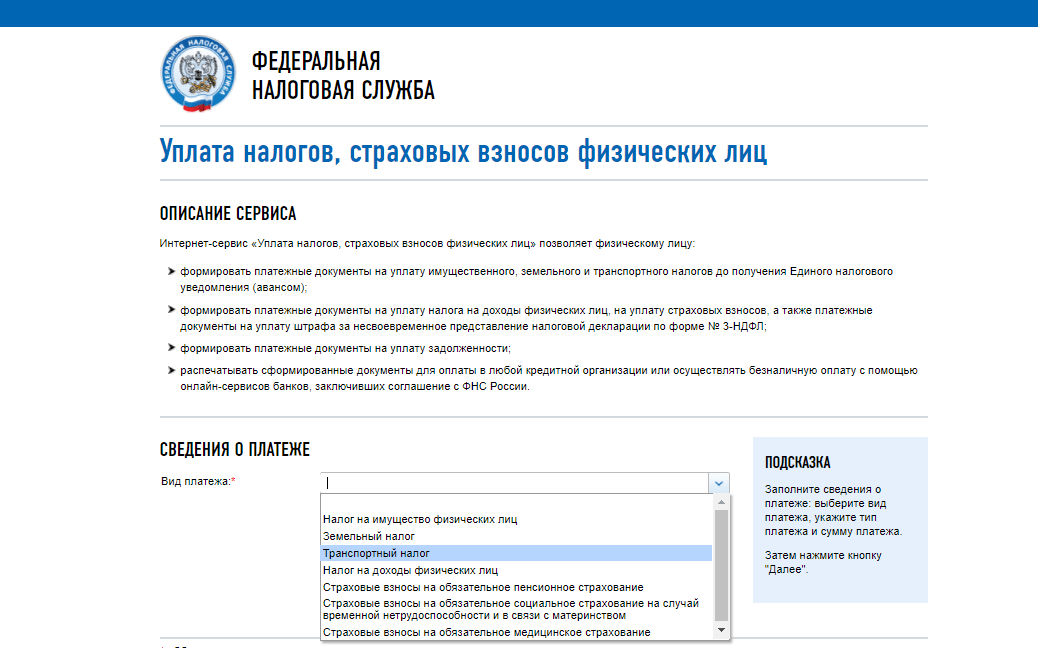

Как платить через интернет?

В нынешнее время через интернет можно оплатить и техосмотр, и штрафы за пдд, и различные покупки, и налоги. Как уже упоминалось, сделать это можно на портале госуслуг. При отсутствии личного кабинета, подайте заявку на участие в пользовании, это более удобно. Сетка сайта содержит подраздел налоги, где нужно выбрать соответствующий. После введите номер ИНН и знак «Искать». На экране появится окно и список платежей, здесь же можно их оплатить. Заполните поля, куда нужно ввести ФИО и электронный ящик. Как правило, способов по уплате множество. Сайт позволяет внести средства с электронного кошелька или с банковской карты. Если вы физический клиент Сбребанка, то можно произвести оплату через онлайн сервис. Сбербанк так же содержит список налоговых услуг.

Как снизить?

Январь 2018 принес измененный платеж по стоимости, который многим бьет по кошельку. Но существуют способы, как обойти закон и оплатить меньше. Во-первых, можно изменить мощность машины, во-вторых, получить льготу. Уйти от оплаты возможно сменив номера на транзитные, но их уберут через 20 дней, а на продление нужны весомые причины.

Бывает такое, что квитанция пришла не тому владельцу. В этом случае ФЗ лицо не должно платить взнос, но перед налоговой придется предоставить документы купли-продажи объекта. В данном случае оплата переходит к настоящему владельцу.

Вопрос-ответ

Кто ведет расчет ТН для юр. лиц?

Компании самостоятельно рассчитывают размер налога и в конце года представляют по нему декларацию.

Вносят ли организации авансовые платежи?

Да, вносят, если местным законодательствам не предусмотрено обратное.

Есть ли изменения в законе в 2019 году?

Да, есть. Теперь нужно использовать новый бланк декларации.

Нужно ли подавать транспортную декларацию фирмам, во владении которых нет автомобилей?

Нет, не нужно.

Какая формула расчета налога для юр. лиц?

ТН = (Налоговая база) х (Налоговая ставка) х (Коэффициент Кп) х (Коэффициент Кв).

Почему в регионах РФ разные налоговые ставки по ТН?

Потому, что субъекты РФ вправе самостоятельно устанавливать размер налога.

Что такое повышающий коэффициент?

Этот коэффициент используется для расчета налога на легковые автомобили, стоимость которых превышает 3 млн руб.

Можно ли рассчитать ТН на онлайн-калькуляторе?

Да, можно, Вы можете воспользоваться им у нас на сайте.

Какой порядок предоставления декларации?

-

декларацию подают юр. лица, на которых зарегистрированы ТС, являющиеся объектом налогообложения.

-

документ направляется в налоговый орган по месту нахождения компании не позднее 1 февраля.

-

для отчета по налогу за 2019 год необходимо использовать новый формат декларации, скачать его и ознакомится с правилами заполнения можно на сайте ФНС.

В какой строке декларации отражаются налоги?

В строке 041.

Какой крайний срок подачи налоговой декларации по ТН в 2019 году?

1 февраля 2017.

Какой порядок оплаты транспортного налога?

Налог на имущество в виде автомобиля для юридических лиц уплачивается в налоговую по месту нахождения транспортных средств. Крайние сроки оплаты ТН и авансовых взносов отличаются по регионам — их следует уточнять в местном законодательстве. Уплачивать автоналог следует по платежному поручению.

Какие последствия неуплаты ТН?

На каждый день просрочки начисляется пени. Налоговый орган направляет неплательщику требование погасить задолженность. В случае игнорирования требования налоговая принудительно погасит задолженность за счет денежных средств или имущества организации.

По какой формуле рассчитывает пеня?

Пени = (Общий размер налога) х (кол-во дней просрочки) х (1/300 ключевой ставки ЦБ РФ)

Какие существуют льготы для юр. лиц?

Автоналог не нужно платить за:

-

промысловые суда;

-

суда, которые предназначены для грузовых и пассажирских перевозок;

-

сельскохозяйственный транспорт;

-

буровые суда и установки, морские платформы и пр.

Кроме того льготы могут быть установлены местным законодательствам.

Как правильно производить авансовые платежи?

Организации обязаны выплачивать авансы, если иное не установлено местным законодательством. Платежи вносятся трижды в год по окончании 1, 2 и 3 кварталов. Крайние сроки внесения периодических платежей разнятся по регионам. Обычно авансы следует уплачивать не позднее 30 апреля, 31 июля и 31 октября.

По какой формуле рассчитываются квартальные платежи?

Аванс = ¼ х (Налоговая база) х (Налоговая ставка) х (Коэффициент Кп) х (Коэффициент Кв)

Какой порядок оплаты налога при ликвидации предприятия?

Ликвидационная комиссия погашает ТН за счет средств компании, а если их недостаточно — за счет средств ее руководителей. Автоналог уплачивается после того, как организация рассчиталась с долгами по нанесению вреда здоровью гражданам и по зарплате для работников.

Какой порядок оплаты налога при реорганизации предприятия?

Оплатить налоги, пени и штрафы реорганизованной компании обязан ее правопреемник (например, компания, которая образовалась после слияния) вне зависимости от того, знал ли он о задолженностях организации.

Дата обновления: 18 апреля 2019 г.

10 из 10

Проголосовало 3

Особенности уплаты

Для транспортного налога характерны некоторые особенности:

- Транспортный налог рассчитывается один раз в год. Причем этот расчет производится не за текущий, а прошлый год.

-

Согласно части 2 статьи 358 Налогового кодекса РФ некоторые виды транспортных средств не облагаются налогом:

- весельные лодки;

- моторные лодки, мощность двигателя которых не превышает 5 л.с.;

- легковые автомобили, оборудованные для использования инвалидами, а также мощность двигателя которых не превышает 100 л.с. (до 73,55 кВт). При этом они должны быть приобретены или получены через органы соцзащиты населения, в соответствии с порядком, установленным законом;

- промысловые морские и речные суда;

- грузовые и пассажирские речные, морские и воздушные суда, используемые юридическими лицами и индивидуальными предпринимателями в целях осуществления основного вида деятельности (грузовые или пассажирские перевозки);

- самоходные комбайны, тракторы и специальные транспортные средства, находящиеся в собственности сельскохозяйственных производителей и используемые для работ, направленных на производство сельскохозяйственной продукции;

- транспортные средства, находящиеся в оперативном управлении федеральных органов исполнительной власти, служба в которых законом определена как военная, либо приравненная к ней;

- транспортные средства, которые находятся в розыске;

- вертолеты и самолеты санитарной авиации и медицинской службы;

- суда, зарегистрированные в международном реестре судов России.

- Расчет суммы транспортного налога напрямую зависит от следующих факторов: мощность двигателя, субъект Российской Федерации, где зарегистрировано транспортное средство и его возраста.

Все денежные средства, полученные от уплаты налогов на транспортные средства, направляются на строительство и ремонт дорог в том регионе, где уплачивается транспортный налог.

Для его расчета суммы платежа собственникам транспортных средств необходимо владеть следующей информацией:

- Налоговая ставка, установленная в регионе. При этом она не может превышать общероссийские ставки, установленные законом, более чем в 10 раз;

- Количество лошадиных сил в двигателе (его мощность);

- Случаи, когда транспортное средство не облагается налогом;

- Крайнюю дату платежа. Она может варьироваться, в зависимости от региона;

- Физические лица обязаны платить налог согласно уведомлению, полученному из налоговой инспекции;

- Юридические лица должны рассчитывать сумму налога самостоятельно и подавать декларацию.

Видео конференция ФАР на тему: «Не платить транспортный налог»

Льготы федеральные

Транспортный налог не назначают лицам, имеющим автомобиль, специально оборудованный для инвалидов. Также не платят налог за автомобиль, полученный (купленный) по распоряжению социальных служб. Но только если мощность двигателя не превышает 100 л.с. Не считаются объектом налогообложения автомашины, используемые предпринимателями для сельскохозяйственных целей и авто, объявленные в розыск.

Федеральные льготы получили предприниматели, имеющие грузовые автомобили с разрешенной массой свыше 12 тонн. Льготы пока предоставлены только до 31 декабря 2018 года и только тем собственникам, которые уплачивают взносы за пользование дорогами общего пользования и Федерального значения. Подробнее узнать условия выплат можно прочитав закон № 249-ФЗ от 2016 года.

Региональные ставки

Базовые (федеральные) ставки разрешено изменять субъектам РФ. Но региональные ставки не могут быть меньше (больше) в десять раз, чем базовые. Есть еще одно ограничение — нельзя уменьшить автоналог, если двигатель транспортного средства меньше 150 л.с. Общее правило — на местном уровне разрешено начислять (изменять) транспортный налог, учитывая год выпуска и экологический класс ТС. Узнать, какой начислен налог на машину, и какие есть льготы, можно на сайте nalog.ru. Но лучше это сделать во время личного посещения местного отделения налоговой. Сведения в базу данных официального сайта разрешено вносить в течение месяца после принятия очередного постановления.

Все дополнительные льготы должны быть подтверждены официальными документами. Копии которых надо отправить в адрес налоговой заранее. На обработку и проверку документов выделяется не менее 1 месяца. Если собственник имеет несколько машин, тогда льготы будут распространяться только на одно ТС. Обычно выбирается более дорогое. Предлагать выбрать более дешевое – незаконно. Право выбора льгот предоставлено только собственнику.

Транспортный налог для юридических лиц

Как уже упоминалось выше, выплаты по транспортному налогу должны производиться не только простыми обывателями, то есть гражданами нашей страны, но также организациями, правовой формой которых является юридическое лицо.

Компании тоже могут являться владельцами транспортных средств, которые находятся у них на балансе. Иными словами, выплаты должны совершать компании, прошедшие регистрационную процедуру в государственной автомобильной инспекции

При этом не важно, владеют ли они машиной или иным автотранспортным средством

Даже если зарегистрированный автомобиль по прямому назначению не используется, и просто простаивает в гараже, не принося дохода, до тех пор, пока он не будет списан с использования, пройдя соответствующую официальную процедуру, придется вносить в казну транспортный налог.

Чаще всего начисление сбора производится на автомобили легковые и грузовые. Кроме того, часто фирмы используют автобусы для перевозки сотрудников или клиентов. Однако, если компания имеет специфическую направленность основной деятельности, ей придется выплачивать сборы и с иных разновидностей средств передвижения.

Так, яхт-клубы предоставляют клиентам в аренду лодки, катера, яхты, следовательно, за каждое наименование они обязаны отчислять государству налог на транспорт по установленным ставкам

По сравнению с обычными гражданами, получающими в конце налогового периода уведомления от Федеральной налоговой службы, организации обязаны самостоятельно производить полагающиеся расчеты и определять величину отчислений. Полученные сведения вносят в декларационный бланк, который затем передается на проверку в налоговый орган, регистрировавший ранее юридическое лицо.

Прием документов стартует не раньше, чем наступит первое число февраля последующего за отчетным года. Поскольку налог имеет характер местного сбора, власти конкретного субъекта имеют право на введение платежей авансового характера, которые требуется вносить в государственную казну каждые три месяца работы организации.

Поскольку компании обязаны самостоятельно рассчитывать сумму налогового сбора, а не ждать получения уведомления, бухгалтеру компании необходимо разбираться в методе исчисления и знать, как применять формулу расчета.

Обращаем ваше внимание, что, как и в случае с личным транспортом граждан, для получения искомой налоговой величины необходимо знать следующие элементы:

- величину ставки налогообложения;

- количество лошадиных сил или иных единиц измерения мощности двигателя;

- временной срок, в течение которого компания владеет транспортом;

- необходимо ли в каждом конкретном случае осуществлять применение повышающих коэффициентов.

Приведем пример. Компания ООО «Дик и К» имеет во владении автомобиль знаменитой немецкой марки «BMW». Выпущено искомое средство передвижения в 2015 году. Мощность его двигателя составляет 102 «лошади». Цена наименования составила полтора миллиона российских рублей. Это означает, что применение повышающего коэффициента не будет производиться. Компания находится и ведет деятельность в славном городе Екатеринбурге. Актуальная ставка для него на 2017 год составила 9,4. Согласно имеющимся условиям, необходимо умножить мощность двигателя на искомую ставку. В итоге мы получаем налог, равный 959 рублям.

Посмотрим второй пример. Компания «Люк и К» купила весной, в марте текущего года, машину, маркой которой является знаменитый «Мерседес». Наименование было куплено не с рук, а прямо из салона. Мощность мотора искомого средства передвижения составила 140 лошадиных сил. Цена такого «железного коня» оказалась весьма высокой. Она равна 3 миллионам 200 тысяч рублей. Как видите, стоимость автомобиля является основанием для применения повышающего коэффициента. Эта компания также находится в Екатеринбурге, ставка для транспортного налога в котором является фиксированной и составляет 9,4 единицы российской валюты. Получается, с учетом того, что автомобиль не находился во владении полный год, а был приобретен в марте, итоговая величина, полагающаяся к отчислению в бюджет, составила 1 тысячу 645 рублей.

Что такое налог на транспорт

Порядок, согласно которому производится взимание налогового сбора на транспорт, а также сроки его выплаты регулируются в текущем 2017 году законодательным актом, вступившим в силу еще в далеком 2008.

Согласно этому постановлению, жители России, владеющие средством передвижения, обязаны вносить в государственную казну ежегодные выплаты, чтобы государство, в свою очередь, имело средства на обеспечение стабильного функционирования дорожно-транспортной сети страны.

В частности, средства, поступившие в бюджет от владельцев авто и других средств передвижения, идут на восстановление дорожных полотен, организацию новых автострад, выплаты обслуживающему персоналу и на прочие, не менее важные направления.

Ежегодный перевод денег в бюджет производится, вопреки расхожему мнению, не только за владение легковыми автомобилями. К транспортным средствам причисляют также:

- автобусы;

- скутер;

- мотоцикл;

- самоходный транспорт;

- воздушные судна, передвигающиеся с помощью турбин и лопастей;

- водные суда, оснащенные парусником, мотором и прочими элементами;

- снегоходы;

- гусеничный транспорт.

- моторные сани;

- иные средства передвижения.

По уровню транспортный налог относится к региональным отчислениям. Его размеры, способ выплаты и временные рамки для перевода в государственную казну, определяют власти каждого субъекта страны. Кроме того, определяют они и форму отчетности, которую необходимо по налогу предоставить.

На федеральном уровне производится:

- определение объектов, подлежащих обложению искомым сбором;

- порядок расчета финансовой базы для определения величины сбора;

- временной период обложения налогом;

- порядок, в котором производится исчисление обсуждаемого сбора;

- максимальные и минимальные величины ставок.

Как уже упоминалось выше, к объектам, подлежащим обложению налогом, относятся не только привычные нам легковые автомобили, но также транспорт общественный, мототранспорт, воздушные суда, использующиеся в частном и общественном порядке, водные суда, самоходные и подлежащие буксированию и тому подобное.

Что касается величин налоговых ставок, их установлением занимаются на федеральном уровне, однако конечные величины для каждого региона определяют представители его властных структур

Чтобы определить величину налога, необходимо знать не только ставку, но также некую базу, на основе которой проводится итоговый расчет. В роли базы выступает не стоимость средства передвижения, по которой он был приобретен, и не актуальная его цена. Мерилом для образования сбора выступает мощность конкретного средства передвижения, которая может указываться в следующих единицах:

- для автомобилей и автобусов, а также некоторых водных судов и иных машин аналогичного устройства, измерение производится в так называемых лошадиных силах;

- по реактивным двигателям данные предоставляются в килограммах-силы их тяги;

- большие судоходные машины облагаются налогом по регистровым тоннам;

- используются также иные единицы измерения.

Кроме всего прочего, влияние на образование выплаты оказывают следующие элементы.

- Тип, к которому принадлежит транспортное средство – одна из основных характеристик для расчета налога. Кроме того, имеют значение и подтипы. Так, автомобили могут быть легковыми или грузовыми, водные суда могут быть представлены огромного размера баржами или изящными моторными лодочками.

- Год выпуска транспорта также играет роль. По мере устаревания наименований, изменяется и относящаяся к ним ставка налогообложения.

- Также играет роль временной период, который транспорт находится во владении в текущем налоговом периоде.

- Как уже говорилось выше, ставка налогообложения определяется индивидуально для каждого региона.

Ранее предполагалось, что искомый налоговый сбор будет отменен. Это событие должно было произойти в течение трех лет с наступления 2009 года, однако, это правительственное решение так и не было принято, как следствие, не вступило в силу.

Согласно букве закона Российской Федерации, ставки, с помощью которых ведется определение величины налога, возрасти или уменьшиться в 10 раз. Помимо прочего, дифференцировать ставки можно по следующим причинам:

- согласно категории транспортного средства;

- определенного периода его полезного использования;

- при условии того, что владелец транспорта относится к категории так называемых льготников.

К единственной категории автотранспорта, на которую не распространяется возможность увеличения или понижения ставки в десять раз, являются легковые машины, мощность двигателей которых не превышает 150 лошадиных сил.

Ставка транспортного налога на автомобиль в Московской области за 2019 год

| Наименование объекта налогообложения | Ставка (руб.) |

|---|---|

| Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 10 |

| свыше 100 л. с. до 150 л. с. (свыше 73,55 кВт до 110,33 кВт) включительно | 34 |

| свыше 150 л. с. до 200 л. с. (свыше 110,33 кВт до 147,1 кВт) включительно | 49 |

| свыше 200 л. с. до 250 л. с. (свыше 147,1 кВт до 183,9 кВт) включительно | 75 |

| свыше 250 л. с. (свыше 183,9 кВт) | 150 |

| Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): | |

| до 20 л. с. (до 14,7 кВт) включительно | 9 |

| свыше 20 л. с. до 35 л. с. (свыше 14,7 кВт до 25,74 кВт) включительно | 16 |

| свыше 35 л. с. (свыше 25,74 кВт) | 50 |

| Автобусы с мощностью двигателя (с каждой лошадиной силы) с возрастом до 5 лет: | |

| до 200 л. с. (до 147,1 кВт) включительно | 27 |

| свыше 200 л. с. (свыше 147,1 кВт) | 56 |

| Автобусы с мощностью двигателя (с каждой лошадиной силы) с возрастом свыше 5 лет: | |

| до 200 л. с. (до 147,1 кВт) включительно | 50 |

| свыше 200 л. с. (свыше 147,1 кВт) | 100 |

| Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы) с возрастом до 5 лет: | |

| до 100 л. с. (до 73,55 кВт) включительно | 20 |

| свыше 100 л. с. до 150 л. с. (свыше 73,55 кВт до 110,33 кВт) включительно | 25 |

| свыше 150 л. с. до 200 л. с. (свыше 110,33 кВт до 147,1 кВт) включительно | 33 |

| свыше 200 л. с. до 250 л. с. (свыше 147,1 кВт до 183,9 кВт) включительно | 45 |

| свыше 250 л. с. (свыше 183,9 кВт) | 58 |

| Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы) с возрастом свыше 5 лет: | |

| до 100 л. с. (до 73,55 кВт) включительно | 25 |

| свыше 100 л. с. до 150 л. с. (свыше 73,55 кВт до 110,33 кВт) включительно | 40 |

| свыше 150 л. с. до 200 л. с. (свыше 110,33 кВт до 147,1 кВт) включительно | 50 |

| свыше 200 л. с. до 250 л. с. (свыше 147,1 кВт до 183,9 кВт) включительно | 65 |

| свыше 250 л. с. (свыше 183,9 кВт) | 85 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) | 25 |

| Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): | |

| до 50 л. с. (до 36,77 кВт) включительно | 25 |

| свыше 50 л. с. (свыше 36,77 кВт) | 50 |

| Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 100 |

| свыше 100 л. с. (свыше 73,55 кВт) | 200 |

| Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 200 |

| свыше 100 л. с. (свыше 73,55 кВт) | 400 |

| Гидроциклы с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 250 |

| свыше 100 л. с. (свыше 73,55 кВт) | 500 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 200 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 250 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 200 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 2000 |

Важно!

Все ставки автомобильного налога предоставлены лишь в информационных целях и не могут быть использованы для уплаты транспортного налога физическими лицами и организациями. Для этого уточняйте текущую ставку в отделении налоговой инспекции Вашего города. Проверка текущих ставок осуществляется через государственные сайты после регистрации. Посмотреть можно в инспекции или на

Ниже предоставлена таблица льгот для уплаты налога на авто в Московской области

Как рассчитать транспортный налог на автомобиль

В большинстве случаев объектом налогообложения является не только автомобиль. Транспортный налог на него рассчитывается за период фактической регистрации на конкретном владельце. Но здесь есть свои нюансы:

- Если автомобиль находился в собственности меньше года, то неполный месяц владения, согласно законодательных актов РФ, приравнивается к полному.

- Если автомобиль был продан по доверенности, обязанность по оплате транспортного налога будет лежать на его фактическом собственнике.

- В случае если автомобиль был угнан, транспортный налог на время розыскных и следственных мероприятий начисляться не будет, но для этого нужно предоставить в налоговую инспекцию справку из соответствующих органов.

Для правильного расчета суммы транспортного налога необходимо знать количество лет эксплуатации автомобиля.

В отдельных субъектах Российской Федерации ставка транспортного налога зависит от общего числа месяцев и лет эксплуатации.

Согласно разъяснениям Минфина, возраст машины необходимо отсчитывать не с года выпуска, а с 1 января следующего года.

Сумма транспортного налога рассчитывается по следующей формуле:

| Налоговая ставка | * | Количество лошадиных сил | = | Сумма налога |

Все начисления производятся согласно фактической мощности двигателя, указанной в техническом паспорте автомобиля. Это немного отличается от методики расчета налога на прибыль.

Если владелец произвел по определенным причинам замену двигателя, то ответственность на внесение изменений в соответствующие документы полностью лежит на нем. для этого необходимо написать заявление и обратиться в отделение ГИБДД по месту регистрации машины.

В случае, когда происходит переход прав собственности на автомобиль от одного владельца к другому, платить транспортный налог обязаны обе стороны. Но это только в том случае, если все регистрационные действия произведены в течение одного месяца.

Месяц, на протяжении которого происходит переход прав собственности, округляется до полного (в отношении обоих участников). Это регламентировано налоговым Кодексом Российской Федерации (пункт 3 статья 362).

Регистрация права собственности в начале следующего месяца помогает избежать дополнительных расходов, связанных с уплатой транспортного налога.

Для физических лиц

Нужно отметить, что транспортный налог начисляется не только на легковые автомобили, но и на все транспортные средства, оснащенные двигателем.

Расчет производится по той же формуле, что и для подсчета суммы транспортного налога на автомобиль.

Если сумма транспортного налога, рассчитанного вами самостоятельно, не совпадает с данными платежного уведомления налоговой инспекции, необходимо за разъяснениями обратиться в территориальный орган налоговой службы по месту регистрации транспортного средства.

Для юридических лиц

Транспортный налог для юридических лиц рассчитывается по той же схеме, что и физических лиц, но имеет свои отличительные особенности.

- Наличие ежеквартальных отчетных периодов. Они определены с целью уплаты авансовых платежей, а отчетность не сдается. Авансовый способ оплаты транспортного налога может быть и не установлен, это зависит от решения региональных властей (отчетные периоды не установлены для организаций).

- Порядок исчисления. Если в случае с физическими лицами транспортный налог рассчитывает налоговая инспекция, то юридические лица должны исчислять его сумму самостоятельно, а также суммы по авансовым платежам.

-

Порядок уплаты. Юридические лица могут вносить платежи по транспортному налогу следующим образом:

- одновременно с внесением авансовых платежей;

- единовременным платежом, не внося авансовые платежи.

Порядок выплат устанавливается согласно нормативным актам каждого субъекта Российской федерации.

Если установлена система авансовых платежей, то транспортный налог вносится в размере 1/4 от общей суммы. На момент завершения налогового периода, юридические лица доплачивают недостающую сумму по авансовым платежам.

В ситуациях, когда не установлены авансовые платежи — уплата транспортного налога производится организацией разовым платежом.